검찰이 ‘삼성바이오로직스 분식회계사건’의 수사에 속도를 내고 있다. 최근 검찰은 삼성바이오로직스(이하 ‘삼성바이오’ 분식회계와 관련하여 압수수색을 진행하던 중 팀장급 직원의 자택과 회사의 공장 바닥에서 회계자료가 담긴 서버와 노트북 등을 발견하였다. 이후 삼성바이오 보안 실무 담당 직원이었던 안모씨가 검찰에 “윗선의 지시가 있었다.”라고 자백하면서 수사대상은 고위 임원들로 확대되었다. 결국 검찰은 분식회계 및 그와 관련한 자료를 은폐한 혐의로 안모씨를 포함한 삼성바이오 직원 3명을 구속 기소했다. 삼성바이오의 고위직 직원들이 줄줄이 구속되면서 삼성바이오 사태의 심각성은 더욱 커지고 있다.

삼성바이오로직스 분식회계, 경영권 승계의 주춧돌

전문가들은 삼성바이오의 분식회계 및 증거인멸 사태를 ‘경영권 승계를 위한 회계사기 사건’으로 규정하고 있다. 즉, 삼성바이오 사태는 이재용 부회장의 경영권 승계를 위해 일어난 일이라는 것이다.

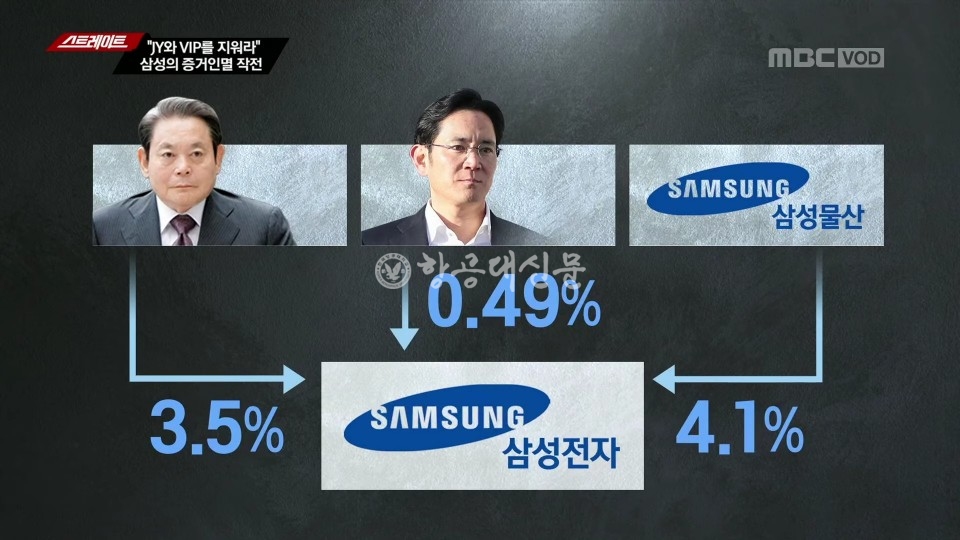

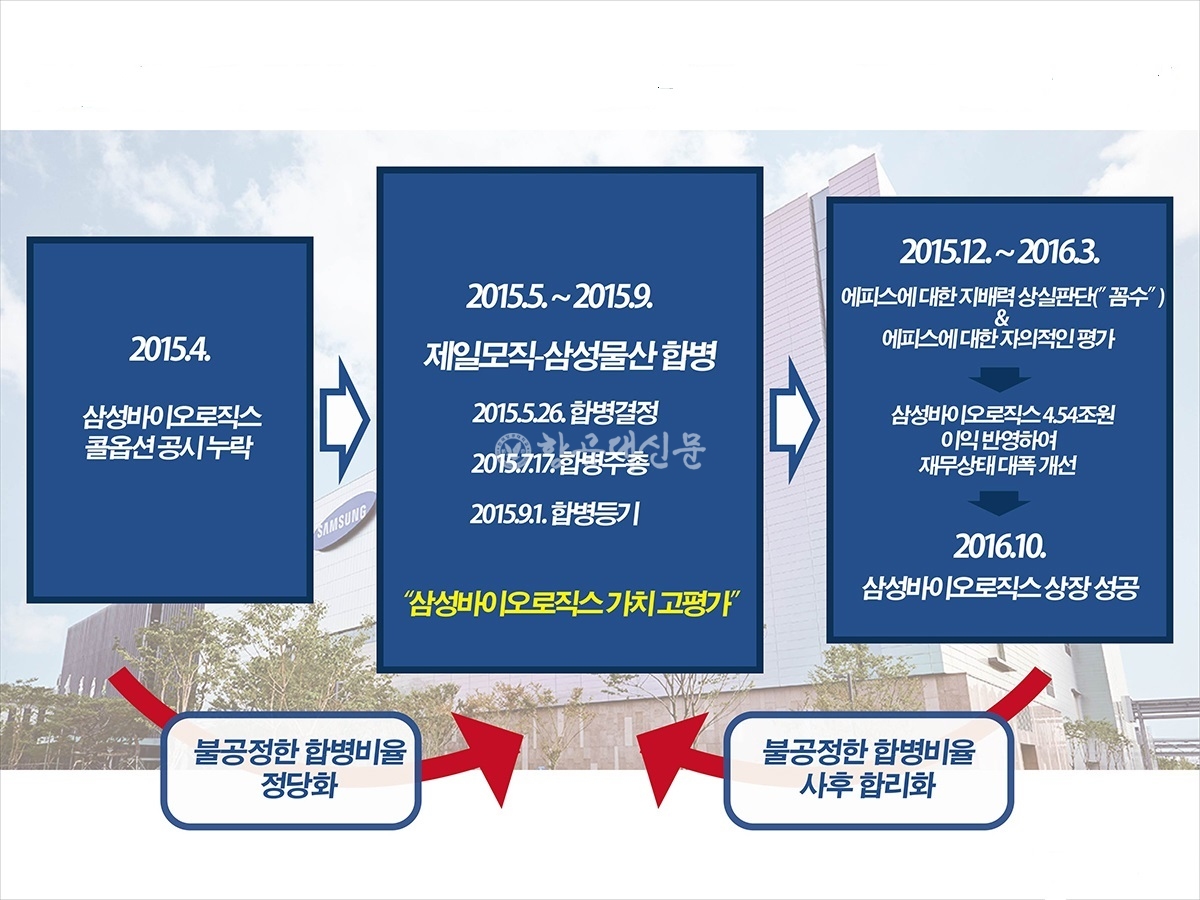

삼성바이오와 경영권 승계의 연관성에 대한 중점은 2015년에 일어난 삼성물산과 제일모직의 합병에 있다. 2014년, 이건희 회장이 갑작스럽게 쓰러지면서 삼성일가의 발 빠른 경영 승계가 필요했는데 그에 대한 대안이 삼성물산과 제일모직의 합병이었다. 이재용 부회장이 삼성 전체를 지배할 수 있는 경영권을 얻기 위해선 삼성전자의 지분이 필요한데, 당시 이재용 부회장의 삼성전자 지분은 0.49%의 매우 낮은 수치였다. 이에 이재용 부회장은 삼성전자의 지분을 4.1% 보유한 삼성물산과 자신이 41%의 지분을 가지고 있는 제일모직을 합병하는 방법을 이용한 것이다. 만약 삼성물산과 제일모직이 합병된다면 이재용 부회장이 삼성전자를 지배하는 것과 다름없는 결과가 나온다.

그러나 삼성물산이 제일모직에 비해 매출액으로만 약 5.7배가량 높았기 때문에 합병의 목적을 달성하기엔 어려움이 있었다. 결국 삼성은 삼성물산의 기업 가치를 낮추고, 제일모직의 기업 가치를 높여야 했다. 여기서 제일모직의 기업 가치를 높이는 방안으로 자회사인 삼성바이오의 순이익을 ‘뻥튀기’한 것이다. 실제로 삼성바이오는 2011년부터 2014년까지 연속 적자를 기록하다가 합병된 해인 2015년 약 1조 9천억 원의 순이익을 기록하였다.

삼성바이오로직스의 ‘뻥튀기’ 어떻게 이루어졌을까.

삼성바이오가 2015년 약 1조 9천억 원의 순이익을 낼 수 있었던 이유는 ‘콜옵션 조항’으로 인해 삼성바이오에피스가 삼성바이오의 종속기업에서 관계기업으로 변경되었기 때문이다. 이러한 변경은 삼성바이오와 삼성바이오에피스를 하나의 회사로 규정했던 연결 재무제표가 사라지고 각각의 개별 재무제표를 작성하게 되었다는 것을 의미한다. 또한 ‘콜옵션’은 회사의 지분을 정해진 가격에 살 수 있는 권리를 의미하는데, 이를 삼성바이오 지분 8.8%를 보유한 미국의 바이오젠이 가지고 있었다. 결국, 삼성바이오가 종족기업에서 관계기업으로 바뀔 수 있었던 이유는 바이오젠이 콜옵션을 행사할 가능성이 있었기 때문이다. 콜옵션을 행사할 경우, 바이오젠의 삼성 바이오에피스 지분은 최대 49.9%가 되기 때문에 삼성바이오가 삼성바이오에피스를 지배하고 있다고 판단하기 어려워 진 것이다. 이에 따라 삼성바이오는 삼성바이오에피스에 대한 지배권을 잃어버리게 되었고, IFRS(국제회계기준)에 의해 삼성바이오에피스를 장부가치가 아닌 공정가치로 평가하게 되었다.

그런데 삼성바이오에피스가 관계기업으로 탈바꿈한 것이 삼성바이오의 순이익에 큰 영향을 준 것은 아니다, 관계기업으로의 변경이 직접적으로 삼성바이오의 순이익을 올렸다고 볼 수 어렵기 때문이다. 결국, 삼성바이오의 순이익에 가장 큰 영향을 준 요인은 삼성이 삼성바이오에피스의 지분에 대한 공정가치를 평가하는 기법으로 현금흐름할인법(DCF)를 적용한 것에 있다. 현금흐름할인기법은 기업의 가치를 앞으로 얻을 현금흐름을 현재가치로 할인하여 측정하는 방법을 말한다. 이러한 기법은 보통 상장된 큰 기업이나 안정적인 기업에 적용되는 가치평가기법인데, 이것이 비상장사인 삼성바이오에피스에 적용된 것이 논란을 불러일으켰다.

그러나 평가기관들이 삼성바이오에피스의 공정가치를 평가하는 기법으로 현금흐름할인기법을 허용하면서, 삼성바이오에피스는 약 5.3조원의 가치를 갖는 기업으로 평가되었고, 삼성바이오는 삼성바이오에피스를 공정가치로 평가함에 따라 약 4.5조원의 순이익을 기록하게 된 것이다.

삼성바이오 분식회계, IFRS의 단점을 보여주는 사례

한편, 회계 및 경제전문가들은 삼성바이오 분식회계 사태에 대해 우리나라 회계제도의 불안전성을 보여주는 사례라고 지적하고 있다. ‘원칙주의’를 핵심으로 하는 IFRS(국제회계기준)이 삼성바이오의 회계 조작을 막지 못했다는 것에 의문을 제기한 것이다.

IFRS는 회계 장부의 신뢰성을 높이기 위해 2011년 도입되었다. 2011년 이전, 우리나라는 미국의 US-GAAP(‘규칙주의’ 중심의 회계기준)를 따르고 있었으나 2008년 미국발 금융위기 당시 미국 은행들의 회계장부가 논란이 되자, 유럽의 IFRS를 발 빠르게 도입한 것이다. IFRS는 ‘원칙주의’를 핵심 가치로 여긴다. 이는 회계기준 결정 시 기본 원칙에만 준한다면, 장부의 표현방식은 기업의 자율성을 허용한다는 것을 의미한다.

전문가들은 이러한 IFRS의 ‘원칙주의’ 방식의 신뢰성에 문제를 제기하고 있다. IFRS의 ‘원칙중심’의 회계처리 방식이 투자자들에게 신뢰 있는 정보를 제공하지 못한다는 것이다. 조성표 한국회계학회장은 한 언론과의 인터뷰에서 “회계처리의 1차적인 책임은 기업에 있지만 이번 삼성바이오 사태는 기업과 회계법인에만 책임을 묻기 어렵다.”라며 “삼성 바이오 사태는 우리나라 IFRS의 회계제도의 미비한 단면을 보여주는 사례”라고 말했다.

삼성 일가의 경영권을 승계하기 위해 벌어진 ‘삼성 바이오 회계장부 조작’은 현재 많은 투자자들에게 막대한 손실을 주었다. 실제로 삼성바이오의 소액주주들은 삼성바이오와 삼성 회계법인, 금융감독원을 상대로 분식 회계 의혹과 관련해 손해배상 청구 소송을 낸 상태이다. 삼성이 합당한 처벌을 받기 위해선 검찰이 막대한 책임감을 가지고 수사에 임해야 할 것이다.

손규영 기자 sonjong@kaupress.com